Extrait de l’étude 2023 sur l'assurance emprunteur de la page 10 à 14

La loi Lemoine pour faciliter le changement d’assurance emprunteur

Le droit de changer d’assurance emprunteur à tout moment de son crédit (loi Lemoine) est effectif pour l’ensemble des emprunteurs depuis le 1er septembre 2022. Cette nouvelle possibilité devait permettre à tous les emprunteurs qui n’avaient pas pu choisir initialement, à ceux qui avaient tenté de changer au titre de la loi Hamon ou de l’amendement Bourquin et n’y étaient pas parvenu, ou encore à tous ceux qui n’y avaient jamais pensé, de choisir une nouvelle assurance moins chère à garanties équivalentes pour la substituer à celle de leur banque.

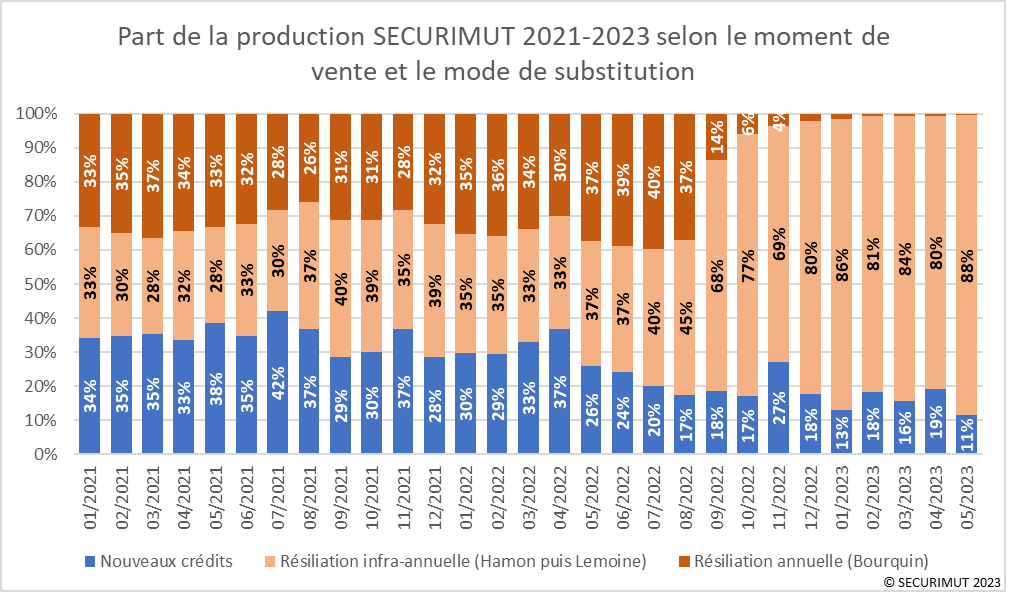

La production de SECURIMUT depuis 2021

Pour éviter de mêler plusieurs facteurs d’évolution, SECURIMUT a examiné sa production à périmètre de distribution identique de 2021 à 2023. En effet, dans cet intervalle de temps, certains acteurs ont changé d’opérateur de gestion et de codistribution, rejoignant ou quittant les chiffres de SECURIMUT, tout en restant présents sur le marché avant et après. Ces mouvements sont indépendants des effets de la loi, et ont donc été neutralisées dans les chiffres suivants.

Tableau 1 : Évolution du nombre de nouveaux assurés SECURIMUT par date de signature du contrat

| Périodes comparées | Nouveaux crédits | Substitutions | Total |

| Août 2021 ? Sept 2022 | + 15 % | + 15 % | + 15 % |

| Août 2022 ? Sept 2022 | + 13 % | + 67 % | + 58 % |

| Sept à Déc 2021 ? Sept à Déc 2022 | - 31 % | + 65 % | + 41 % |

| 1T2022 ? 1T2023 | - 42 % | + 24 % | + 9 % |

L’analyse de la production de SECURIMUT

L’effondrement des demandes de souscription au moment du crédit

Il s’explique en partie par la forte baisse de la production des crédits immobiliers sur la période, mais pas seulement. Les périodes de rareté du crédit sont généralement associées à une plus forte incitation à la souscription de l’assurance bancaire. Or, un effet de la loi aurait pu être que les banques relâchent la contrainte mise sur les emprunteurs à souscrire leur assurance avec le crédit, les sachant en capacité d’en changer à tout moment par la suite. Nous n’en sommes manifestement pas là.

Une chute commençant avant l’arrivée de la loi Lemoine

Ce décrochage commence dans la production de SECURIMUT dès avril 2022, avant la mise en application de la loi Lemoine. La baisse est ensuite rapide avec une baisse de plus de 30% entre les 4 derniers mois de 2022 (après la mise en application de la RIA) et la même période en 2021, et même plus de 40% entre le 1er trimestre 2023 et le 1er trimestre 2022. Cette chute semble correspondre à la baisse des nouveaux crédits.

Une hausse des demandes de substitution d’assurance emprunteur qui s’essouffle déjà

Un rebond des demandes de substitution, très marqué de septembre 2022 (mise en œuvre de la RIA) et jusqu’à la fin de l’année 2022 avec environ de 65% de croissance. Cette hausse s’est ensuite amortie au 1er trimestre 2023 (25% de croissance). En effet, au-delà de l’épuisement de l’effet communication autour de la mise en œuvre de la loi, le ralentissement sensible de la production de crédits en 2022 a commencé à impacter les substitutions de 2023.

1er bilan de la loi Lemoine sur le changement d’assurance emprunteur

Au 1er Septembre 2022, la loi Lemoine est entrée en application dans un contexte d’inflation soutenue, créant des besoins d’optimisation et de pouvoir d’achat des emprunteurs en cours de crédit. Mais elle s’est également inscrite dans un net repli du marché des nouveaux crédits immobiliers.

Elle a donné lieu, fin 2022, à une mobilité accrue de l’assurance des emprunteurs, suivie dès 2023 d’une croissance plus limitée de ces substitutions. L’impact de la communication autour de la loi s’est amoindri et le faible octroi de crédits en 2022 pèse déjà sur les substitutions de 2023. Les choix d’assurance externe à la banque pour les crédits accordés en 2022 ont été très limités, la rareté du crédit ne créant pas des conditions favorables aux emprunteurs dans leurs négociations.

Les distributeurs alternatifs spécialisés sur le placement d’assurance sur nouveaux crédits ont été très négativement impactés, alors que ceux plus concentrés sur la substitution d’assurance ont été plus épargnés. Les perspectives 2023 combinent des croissances de changement d’assurance qui se tassent faute de nouveaux crédits accordés en 2022, et un marché des nouveaux crédits encore fragilisé.

Il faut rester attentif à l’évolution du marché de l’assurance emprunteur

Pour rappel, à chaque nouvelle loi sur l’assurance emprunteur (loi Lagarde, loi Hamon, Amendement Bourquin), il y a eu un début d’ouverture du marché avant un resserrement stricte, les banques s’organisant pour retenir leurs clients.

Aujourd’hui, vue la chute de l’octroi de crédits, la délégation est quasiment impossible. La loi Lemoine est une aubaine pour les emprunteurs qui peuvent donc changer rapidement d’assurance de prêt après avoir signé leur crédit. Toutefois, vu le contexte général et l’instabilité du marché, il est nécessaire de rester prudent et ne pas tirer de conclusion hâtive sur l’ouverture du marché.

La chute brutale des nouveaux crédits depuis le printemps 2022 pourrait prochainement impacter également les substitutions d’assurance emprunteur, celles-ci se faisant généralement dans les premières années qui suivent la signature du crédit.

Pour plus d’informations, n’hésitez pas à consulter notre étude de la page 10 à 14.