Malgré plus de 10 ans d’efforts législatifs pour ouvrir le marché de l’assurance emprunteur (convention AERAS, Loi Lagarde, Loi Hamon, Amendement Bourquin…), les banques freinent toujours le libre choix de cette assurance.

L’assurance emprunteur, un élément clé du crédit

Sur le papier, l’emprunteur a le droit de choisir son assurance de prêt en dehors de sa banque, comme le confirme les différentes lois qui régissent ce domaine. Mais dans les faits, l’assurance emprunteur est généralement imposée par la banque qui accorde le prêt, celle-ci n’hésitant pas à mettre la pression sur l’emprunteur.

Pourtant, en cette période de taux historiquement bas, l’assurance emprunteur est le principal levier d’optimisation du coût du crédit. Tandis que les assurances bancaires coûtent cher pour des garanties parfois limitées, les assurances de prêt alternatives permettent aux emprunteurs d’économiser plusieurs milliers d’euros, tout en bénéficiant de meilleures garanties. Ces économies représentent vite l’équivalent d’un demi-point de taux d’intérêt (cf. Exemples), ce qui ne serait pas négociable autrement.

Les banques ne veulent pas lâcher l’assurance emprunteur

Avec la Loi Lagarde de 2010, le gouvernement a tenté de mettre fin au quasi-monopole des banques en matière d’assurance emprunteur en entérinant le droit de choisir librement son assurance de prêt immobilier avant la signature de l’offre de prêt.

Puis, le dispositif législatif a été complété par la Loi Hamon (2014/15), qui permet aux emprunteurs de changer leur assurance de prêt à tout moment l’année qui suit la signature du crédit (avec un préavis de 15 jours), et par l’amendement Bourquin (2017/18) qui a confirmé le droit de résiliation annuelle de l’assurance emprunteur (avec un préavis de 2 mois).

Face à la volonté du gouvernement d’ouvrir ce marché, les banques se sont organisées pour limiter la fuite de leurs contrats vers les assureurs alternatifs : délais de réponses trop long (50 % des réponses seulement parviennent dans les 10 jours réglementaires), manœuvres dilatoires, réduction discrétionnaires… Ainsi, chez SECURIMUT, nous observons une baisse de 20 % des délégations d’assurance en Loi Lagarde en 10 ans (voir étude SECURIMUT) !

Cette baisse est à peine compensée par la substitution d’assurance en cours de première année des prêts (substitution en Loi Hamon, en vigueur depuis 2015). Quant à l’amendement Bourquin (entré en vigueur le 1er janvier 2018), qui permet la résiliation annuelle au-delà de la première année du crédit, son application reste à ce jour complexe et peu effective.

Ainsi, 10 ans après la Loi Lagarde et de nombreux efforts du législateur, le marché de l’assurance emprunteur reste très fortement dominé par les banques qui détiennent toujours 85 % des parts de marché.

Perspectives du marché de l’assurance emprunteur

Un meilleur respect des textes législatifs en vigueur pourrait suffire à ouvrir le marché de l’assurance emprunteur, sans que le législateur ait besoin d'intervenir de nouveau pour protéger les droits du consommateur.

Mais peu de banques respectent la législation en vigueur et notamment les délais de réponse (cf. étude SECURIMUT 2020). Sachant que le marché de l’assurance emprunteur immobilier représente entre 6 et 7 milliards de primes chaque année, soit une marge de 3 milliards d’euros par an, on comprend alors pourquoi les banques tentent par tous moyens de conserver l’assurance emprunteur…

Le projet de loi ASAP (Accélération et Simplification de l'Action Publique) doit être débattu autour du 15 septembre à l’Assemblée Nationale. Il intègre de nouvelles mesures de simplification qui visent à rendre enfin effectif le libre choix de l’assurance emprunteur. Plusieurs amendements ont été déposés pour améliorer ce projet de Loi, reste à voir ce qui sera conservé face à la pression du lobby bancaire.

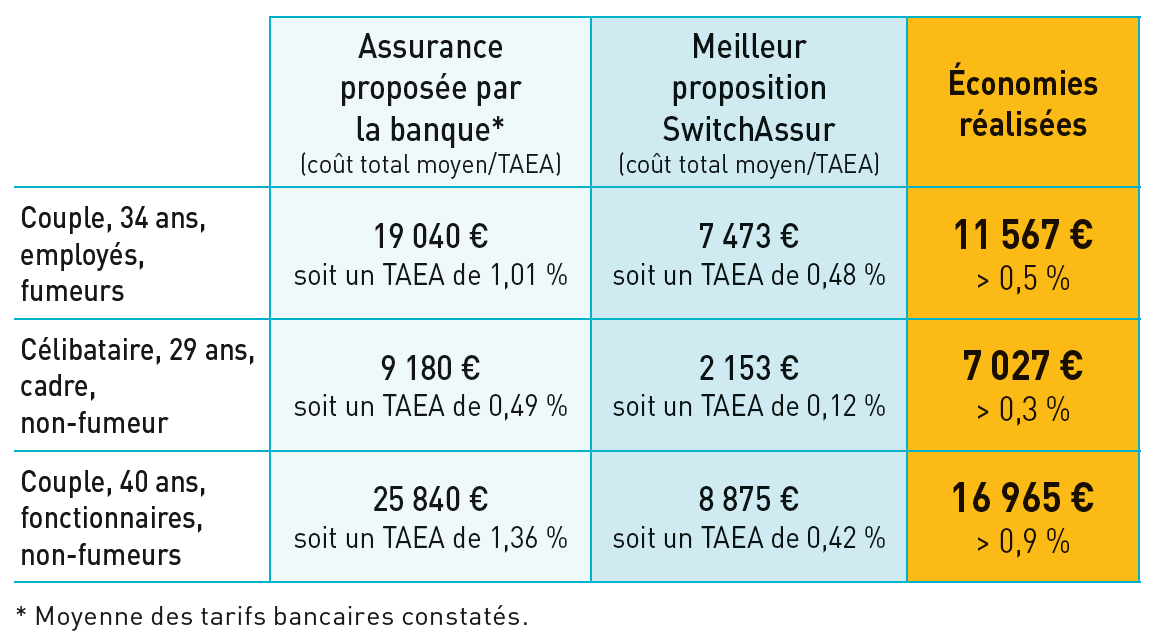

Quelques exemples d’économies sur l'assurance emprunteur avec SwitchAssur, le comparateur de SECURIMUT

Pour un emprunt de 170 000 € sur 20 ans au taux de 1,30%. Le coût total des intérêts sur la durée de ce crédit est de 23 148 €. Chaque emprunteur ou co-emprunteur étant chacun assuré à 100 % en Décès / Incapacité / invalidité.

Exemples d’économies au 31/08/2020 réalisées en optant pour une assurance de prêt proposée par SwitchAssur, le comparateur d’assurance emprunteur de SECURIMUT.